PMP Premium News

2021.01.26

- 労働行政の動向

- 実務シリーズ

在宅勤務手当 – テレワーク その3

新型コロナウイルス拡大に伴い、再び在宅勤務の比率が高まっています。

行政も、2021年1月に入り、厚労省はテレワーク新規導入支援の3次募集に踏み切り、緊急事態宣言対象の各都道府県を中心に、同様のテレワーク導入支援の補助金が再開されています。

時機も良く(?) 国税庁からは1月に「在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)」が発信されました。

https://www.nta.go.jp/publication/pamph/pdf/0020012-080.pdf 在宅勤務に関する費用の課税処理についてFAQですので、これも参照しながら、在宅勤務手当について整理しましょう。

労働基準法の確認:

最初に、在宅勤務という新しい働き方に関連して、在宅での就労に伴い発生する経費については 本来であれば会社負担とすべき、が原則となります。

次に、労働基準法第89条第1項第5号「労働者に食費、作業用品その他の負担をさせる定めをする場合においては、これに関する事項を就業規則に定めなければならない。」とあるため、仮に在宅勤務の際に生じる各家庭での電気代等についても、会社から何らかの支給がなければ、“労働者に負担させる定めを就業規則 – 多くは給与規程になります – に定めなければなりません”。

月額固定の在宅勤務手当であれば3,000円から5,000円:

新聞報道なども参考にすると、固定的に支給される在宅勤務手当は月額で2,000円から20,000円程度の幅にあるようです。ただし注意しなければならないのは、手当でカバーされる対象が各社ばらばらであるという点。くれぐれも金額だけを比較して、高い安いと議論しないようにご注意ください。高額の在宅勤務手当を支給する会社で散見されるのは、机やカーテン、はたまた通信環境の整備等々、在宅勤務の就労環境整備のための物品購入などもこれに含めるケースです。PMPでは、物品購入等の費用については、別途一時金支給あるいは個別申請等、在宅勤務手当とは切り離して対応する事をお勧めしています。

その上で、適当な金額水準に迷う企業も多いと思います。あえて水準を示すと月額3,000円から5,000円程度。カバーするのは自宅での電気代、水道代等の公共料金費用となります。

金額根拠を示す事もなかなか難しいですが、全国家庭電気製品公正取引協議会が定めている1kWの電力を1時間消費した時の単価(料金) 27.0円を元に以下のように整理しています。

1日8時間勤務、1か月20稼働日とすると、

27円 × 8時間 × 20日 = 4,320円 となります。

また2019年の総務省「家計調査」の単身世帯の光熱水道費は月額1万1,652円。1日当たり388円。後段にもある国税の考え方も取り入れ、この1/2 とすれば194円、月額 3,884円となります。

手当額としては3,000円から5,000円程度というのが、Ball Park Figureではないでしょうか。

ここまで在宅勤務手当は課税対象の給与とする事を前提としていましたが、経費処理するという対応も可能です。その際参考となるのが、国税庁から先日“在宅勤務に伴う経費の課税関係のFAQ”という文書が発信されました。

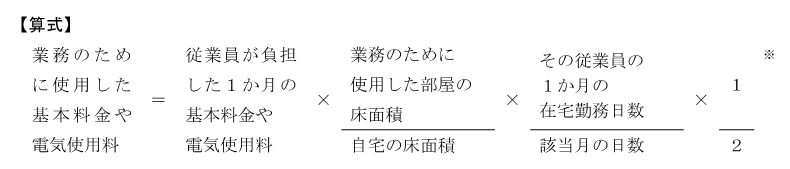

例えば、電気代を在宅勤務に要する費用として経費処理する際の考え方として以下の算式を今回正式に示しています。なお、以下の算式にある1/2※は1日の内、睡眠時間を除いた時間に占める労働時間の割合との事で、労働時間は8時間としています。

通信料金は以下のように整理しています。

課税処理を免れるために、掲記算式を用いて経費処理とする事も一案ですが、これに伴い毎月のように発生する膨大な経理事務の煩雑さを考えれば、ここは課税処理と割り切り在宅勤務手当として固定的に支給する方法をお勧めします。またこの在宅勤務手当には、在宅勤務の就労環境整備で会社が特別に認める経費以外の、在宅勤務ともない発生する全ての経費を含むという定義設定を予め行っておくことが宜しいと思います。

在宅勤務手当日額は150円から250円:

コロナ後も、在宅勤務という弾力的な働き方がある程度定着する事を想定しましょう。PMPではそんな場合でも、1か月の全稼働日を在宅勤務とするという変更はやや急激すぎるような懸念を抱いています。最初は、在宅勤務を奨励しこれを主としつつも、週1日から2日程度は出勤するという、在宅と出社のHybrid型の働き方とする事が妥当であるように考えています。

そのような場合は、在宅勤務手当は日当として、1か月の在宅勤務日数に応じて支給する仕組みが良いと思います。

在宅勤務手当日額としては1日あたり150円から250円程度だろうと思います。

通勤手当についても、出社と在宅勤務のHybrid勤務となれば、通勤のない日に通勤手当を支給する必要はありません。在宅勤務となり通勤が不要となるにもかかわらず、従前同様、定期代相当額を通勤手当として支給するケースでは、非課税通勤手当として認められないことまで想定されます。出社日は通勤手当日額、在宅勤務日は在宅勤務手当日額という整理が落ち着きどころだと思います。

以 上

関連記事(同一カテゴリの最新記事)

-

-

2025.12.12

- 労働法改正

- 実務シリーズ

年末調整作業を直撃! – 国税庁発 “通勤手当の非課税限度額の改正”

11月19日に、突然、国税庁から所得税法施行令の一部を改正する政令が公布。内容は、通勤のため自動車・自転車を使用している給与所得者に支給する通勤手当の非課税限度額を4月に遡り下記の…

-

-

2025.11.25

- 労働法改正

- 実務シリーズ

カスタマーハラスメントの施行日が2026年10月1日に決定される見込みです

6月4日の通常国会でカスタマーハラスメント(以下「カスハラ」)に関して、改正労働施策推進法改正法案が可決されました。その後、カスハラについてはマスコミ各紙で様々な報道がなされました…

-

-

2025.11.13

- 労働法改正

- 実務シリーズ

柔軟な働き方の措置についての企業現場の混乱 その5 措置義務の解釈など – 改正育児休業法関連

10月から施行された改正育児休業法では、3歳から小学校就学始期までの子をもつ社員に対して、仕事と育児の両立支援のための柔軟な働き方を実現するため、企業は2つ以上の選択肢を用意して、…

-

-

2025.11.07

- 労働法改正

- 実務シリーズ

柔軟な働き方の措置についての企業現場の混乱 その4 3歳未満の子を持つ従業員の情報 – 改正育児休業法関連

10月から施行された改正育児休業法では、3歳から小学校就学始期までの子をもつ社員に対して、仕事と育児の両立支援のための柔軟な働き方を実現するため、企業は2つ以上の選択肢を用意して、…

-

-

2025.11.06

- 労働行政の動向

- 実務シリーズ

昨年度の、セクハラ・パワハラ、有期雇用者等の同一労働同一賃金、育児休業・介護休業の労働行政の指導結果 – 全国の労働局雇用環境・均等部の是正指導状況

先月、厚生労働省から各都道府県労働局雇用環境・均等部が所管する、男女雇用期間均等法、労働施策総合推進法(パワハラ関係)、パートタイム・有期雇用労働法(同一労働同一賃金関連)、育児・…