PMP Premium News

2025.12.12

- 労働法改正

- 実務シリーズ

年末調整作業を直撃! – 国税庁発 “通勤手当の非課税限度額の改正”

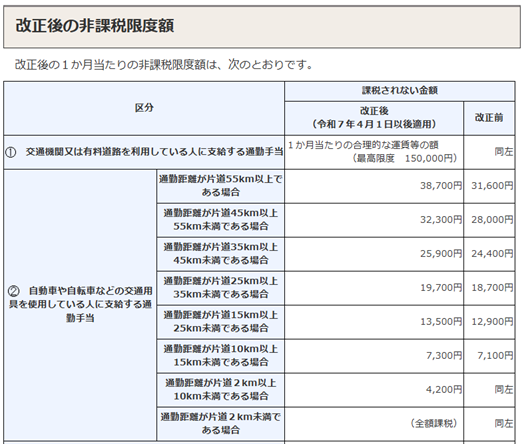

11月19日に、突然、国税庁から所得税法施行令の一部を改正する政令が公布。

内容は、通勤のため自動車・自転車を使用している給与所得者に支給する通勤手当の非課税限度額を4月に遡り下記の通り引き上げるものでした。

改正は、令和7年11月20日の施行ですが、同年4月1日以後に支払われるべき通勤手当(同日前に支払われるべき通勤手当の差額として追加支給するものを除く)について適用されるというもの。

年末調整作業の真っ最中に、源泉徴収票の再発行作業が加わるというとんでもない事態を招いています。仄聞するところでは、確か4月の石破内閣当時にほぼ決定されていたような内容ではないかと? 公務員の賃金見直し時期の4月に拘ったとか、年末調整の還付額を高額に見せたいとの思惑等々、巷間喧しい様相となっています。

給与計算実務では下記の処理が必要。

在職者の場合

・4月から11月までに支払われた車通勤手当の非課税金額を改正後の非課税金額にて再計算、再計算後と実績の非課税通勤費差額を年末調整時に非課税金額に加算、あるいは12月給与計算時に非課税金額に上記非課額を加算する。

4月から11月の退職者の場合

・4月から11月の間で非課税通勤手当の再計算を行い、退職者に既に源泉徴収票を発行している場合は、再交付する!!

4月から11月までの入社者(甲欄)の場合

・4月から11月の入社者、前職で車通勤のため非課税限度額に変更が生じる場合には、前勤務先より源泉徴収票が再交付されるはず。

12月の年末調整に間に合えば、年末調整で再交付の金額にて計算、間に合わなければ、1月に再年末調整。

前職の源泉徴収票の再発行が確定している場合は、12月の年末調整は行わず、1月で年末調整を行うか、或いは、年末調整は行わず、前職+現職の源泉徴収票の金額で確定申告(ご面倒ですが・・・)。

因みに、PMPを卒業して独立開業している社労士達は未だに給与計算のアウトソース業務を受託していますが、今回の国税庁の件で、そのほとんどは “もう死にそう” な状態とのこと!!??

与野党伯仲の政局では、自民党が強かった時代とは異なり、色々な法改正を実施する場合、それが今までの実務にどんな変更を必要とし、それぞれの現場ではその変更のためにどの程度の手間がかかるかまでは考えられないのでしょうか?

今回の人事や社労士の “手間” も “コスト” のはずで、コストを低く抑えるという発想も大切なはずです。

そういえば、お米券も、今までとは異なり、現在の物価高対応であることを考えれば26年9月までの使用期限を求めたいとしており、仮にそうなれば従来のお米券は使えず、各自治体は改めて新しいお米券発行のため仕様変更の手間がかかるとか。

以 上

関連記事(同一カテゴリの最新記事)

-

-

2026.01.15

- 労働行政の動向

- 実務シリーズ

裁量労働制 – 厚生労働省 労働政策審議会労働条件分科会での議論から –

新内閣発足直後、「働きたい人には働いてもらいたい」というような趣旨からの高市首相の裁量労働制の見直し発言がありました。昨年12月24日(クリスマスイブ!ですね)の厚生労働省労働政策…

-

-

2025.11.25

- 労働法改正

- 実務シリーズ

カスタマーハラスメントの施行日が2026年10月1日に決定される見込みです

6月4日の通常国会でカスタマーハラスメント(以下「カスハラ」)に関して、改正労働施策推進法改正法案が可決されました。その後、カスハラについてはマスコミ各紙で様々な報道がなされました…

-

-

2025.11.13

- 労働法改正

- 実務シリーズ

柔軟な働き方の措置についての企業現場の混乱 その5 措置義務の解釈など – 改正育児休業法関連

10月から施行された改正育児休業法では、3歳から小学校就学始期までの子をもつ社員に対して、仕事と育児の両立支援のための柔軟な働き方を実現するため、企業は2つ以上の選択肢を用意して、…

-

-

2025.11.07

- 労働法改正

- 実務シリーズ

柔軟な働き方の措置についての企業現場の混乱 その4 3歳未満の子を持つ従業員の情報 – 改正育児休業法関連

10月から施行された改正育児休業法では、3歳から小学校就学始期までの子をもつ社員に対して、仕事と育児の両立支援のための柔軟な働き方を実現するため、企業は2つ以上の選択肢を用意して、…

-

-

2025.11.06

- 労働行政の動向

- 実務シリーズ

昨年度の、セクハラ・パワハラ、有期雇用者等の同一労働同一賃金、育児休業・介護休業の労働行政の指導結果 – 全国の労働局雇用環境・均等部の是正指導状況

先月、厚生労働省から各都道府県労働局雇用環境・均等部が所管する、男女雇用期間均等法、労働施策総合推進法(パワハラ関係)、パートタイム・有期雇用労働法(同一労働同一賃金関連)、育児・…